21/03/2021

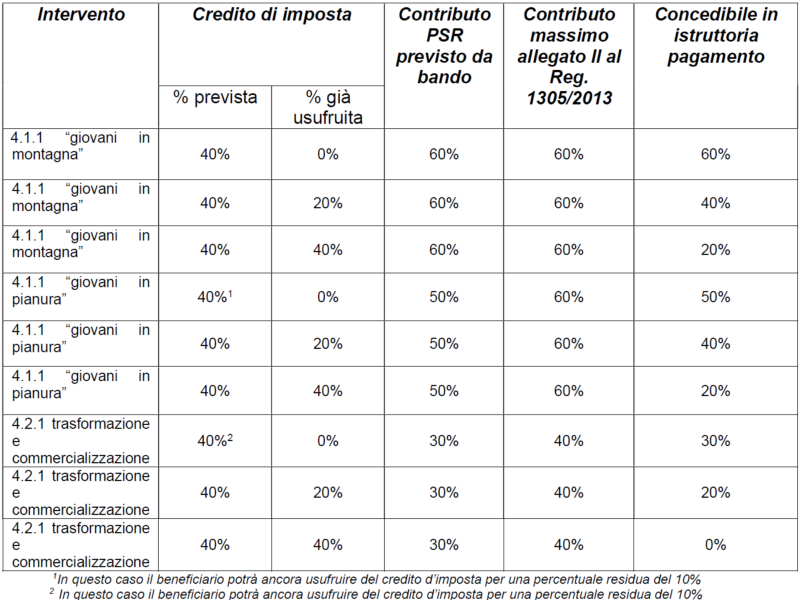

Con nota del 07/12/2020 il Ministero delle politiche agricole alimentari forestali ha trasmesso il parere della Commissione UE nella quale è stato precisato che gli aiuti del PSR sono cumulabili con il credito d’imposta entro i limiti fissati dall’allegato II del Reg. (UE) n. 1305/2013 e cioè nei limiti massimi di percentuale di contribuzione indicata nella tabella che segue.

Avepa perciò ha adottato una procedura per la verifica della regolarità del cumulo. Qualora sia presente nella fattura il riferimento al credito d’imposta l’ente pagatore verificherà se la percentuale di agevolazione concessa sottoforma di credito d’imposta, sommata alla percentuale di contributo prevista dal bando per l’intervento PSR, rispetta il massimale fissato dall’allegato II del Reg. (UE) n. 1305/2013 per il tipo di intervento PSR.

Nel caso in cui dalla verifica emerga il superamento del limite percentuale di contribuzione indicato dall’allegato II del Reg. (UE) n. 1305/2013, Avepa invierà una nota al beneficiario nella quale si prospettano due situazioni: 1) nel caso in cui il beneficiario non abbia ancora ottenuto le agevolazioni previste dal credito d’imposta, egli è tenuto a presentare ad AVEPA, entro 10 gg dal ricevimento della

comunicazione, una dichiarazione nella quale dichiara di non aver usufruito nel corso del 2020 e 2021 dell’agevolazione prevista dal credito d’imposta indicato nella fattura e di essere consapevole che, ottenuto il contributo di Avepa, non potrà avvalersi del beneficio del credito d’imposta nel caso del raggiungimento del massimale previsto; 2) nel caso in cui il beneficiario abbia già usufruito totalmente o parzialmente dell’agevolazione prevista dal credito d’imposta relativamente alla spesa rendicontata, dovrà dichiarare: - di aver usufruito nel corso del 2020 e 2021 dell’agevolazione prevista dal credito d’imposta con il relativo ammontare e di essere consapevole che Avepa procederà alla liquidazione del contributo PSR per la quota restante fino al raggiungimento del massimale previsto dall’allegato II del Reg. (UE) n. 1305/2013. Per tale spesa rendicontata non potrà più avvalersi del beneficio previsto dal credito d’imposta.

Altra situazione da considerare è il caso in cui il credito di imposta sia richiesto nel titolo di spesa ma per una quota parte dell’imponibile. Ipotizziamo ad esempio un investimento in un bene strumentale oggetto di finanziamento PSR per un una spesa richiesta di 150.000, spesa ammessa di 100.000 euro pari ad un contributo concesso di 40.000 euro. A saldo viene rendicontato un titolo di spesa per un importo di 150.000, dal quale risulta che il credito d’imposta è stato richiesto su un imponibile di 50.000 (tale bene farà sorgere un credito di imposta del 40% pari a 20.000 euro), utilizzabile in compensazione dall’anno successivo all’entrata in funzione, in cinque quote annuali di pari importo. Avepa procederà alla liquidazione del titolo di spesa rendicontato pari ad un contributo concesso di 40.000 euro. In questo caso, non si configura alcun cumulo in quanto la spesa ammessa nel PSR di 100.000 euro, non è stata richiesta come credito d’imposta.

In tutti i casi consigliamo vivamente gli agricoltori interessati a rapportarsi con gli uffici di Confagricoltura per la verifica di spese imponibili per le quali è possibile ricorrere al credito d’imposta senza inficiare il contributo del PSR.